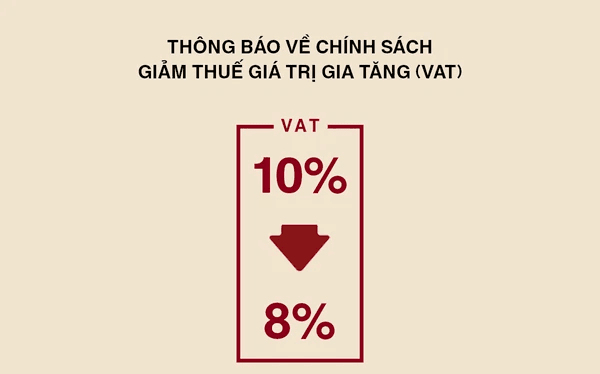

Giảm thuế VAT xuống 8% tác động như thế nào tới doanh nghiệp và kế toán?

Đã gần một tháng kể từ khi Nghị quyết số 43 của Quốc hội và Nghị định số 15 của Chính phủ ban hành ngày 28/1/2022 về việc giảm thuế giá trị gia tăng (VAT) xuống còn 8% cho một số ngành hàng, sản phẩm. Nhưng, nhìn chung tình hình vẫn còn rất rối ren đối với nhiều doanh nghiệp, có vẻ như đây sẽ là bài toán cần nhiều sự tỉ mỉ của bộ phận kế toán trong thời gian mới triển khai này.

Cùng GapoWork cập nhật tình hình áp dụng nghị quyết mới trong đời sống đối với doanh nghiệp và kế toán trong nội dung bên dưới!

Việc giảm VAT xuống còn 8% tác động đến thị trường như thế nào?

Đây là lần đầu tiên thuế VAT được giảm đồng bộ từ khâu nhập khẩu, sản xuất đến gia công, tiêu dùng, có tác dụng trực tiếp giúp người tiêu dùng mua sắm tiết kiệm và kích thích tái đầu tư sản xuất kinh doanh với đầu vào của nguyên vật liệu hoặc tái mua thêm hàng hóa tiêu dùng.

Khi quy định này có hiệu lực và chính thức áp dụng vào ngày 1/2/2022 thì tại rất nhiều tỉnh, các thành phố lớn như Hà Nội, thành phố Hồ Chí Minh, Bình Dương… đã giảm thuế VAT cho người dân tại các siêu thị. Nhiều hệ thống siêu thị cho biết, các mặt hàng được giảm thuế giá trị gia tăng xuống còn 8% nằm trong giỏ hàng hóa thiết yếu, chiếm 75% tỷ trọng mua sắm của người tiêu dùng. Nghị quyết này có vẻ như sẽ là tin vui dành cho người tiêu dùng bởi nhu cầu mua sắm vẫn đang ngày một tăng cao.

Các đơn vị kinh doanh nhanh chóng điều chỉnh kỹ thuật trên hệ thống đối với các mã hàng hóa được giảm thuế VAT để triển khai đồng bộ. Tuy nhiên, do Nghị định 15 mới có hiệu lực nên trong quá trình thực hiện, nhiều doanh nghiệp đang gặp phải hàng loạt vấn đề.

Một trong số đó phải kể tới bài toán về sự rối loạn khi không rõ nhiều mặt hàng kinh doanh có thuộc danh mục hàng hóa dịch vụ không được giảm thuế VAT hay không? Bên cạnh đó, một số trường hợp dễ gây hiểu lầm trong vấn đề áp dụng thuế suất VAT đối với nguyên vật liệu đầu vào và sản phẩm đầu ra tại các doanh nghiệp sản xuất.

Chẳng hạn, công ty kinh doanh dịch vụ photo, khi xuất hoá đơn có được giảm 2% VAT không? Bởi vì đầu vào mực in chịu thuế suất VAT 10% nhưng giấy in lại chỉ có 8%. Hoặc bia rượu khi bán thương mại thì giữ nguyên 10% nhưng vẫn chai bia đó mà phục vụ khách trên bàn ăn thì lại thành dịch vụ ăn uống hưởng thuế suất 8% mà thôi…

“Một số doanh nghiệp, tổ chức, hộ cá nhân kinh doanh gặp khó trong khâu tra cứu, đối chiếu mã hàng hóa, dịch vụ để áp thuế VAT 8%. Vì vậy, Bộ Tài chính và Tổng cục Thuế cần xây dựng các văn bản hướng dẫn chi tiết, dễ thực hiện để thuận lợi cho việc kiểm tra, giám sát”. Ông Diệp Năng Bình - Trưởng Văn phòng Luật sư Tinh Thông Luật cho biết.

Theo các chuyên gia, việc giảm thuế VAT sẽ tác động đến toàn bộ giao dịch trên thị trường, cả người mua và người bán. Vốn là đối tượng bị ảnh hưởng lớn về thu nhập do dịch bệnh nên giảm thuế sẽ giúp người tiêu dùng tiết kiệm được 2% chi tiêu bình quân và giúp tăng giao dịch trên thị trường. Trong khi, việc giảm thuế VAT đầu vào, người bán có điều kiện để không tăng giá thành sản phẩm, dịch vụ khi sức ép chi phí tăng cao.

Ông Nguyễn Văn Được - Tổng Giám đốc Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín chia sẻ: “Khi VAT giảm 2%, doanh nghiệp sẽ được tiết kiệm 2% trên tổng doanh số mua vào trong năm 2022, ước lượng con số này tương đối là lớn cho mỗi một doanh nghiệp. Chính vì vậy, doanh nghiệp sẽ tiết kiệm được nguồn vốn của mình và để sử dụng nguồn tài chính này đi đầu tư vào các hoạt động sản xuất kinh doanh khác”.

Tình hình nghị quyết giảm thuế tác động tới doanh nghiệp và kế toán?

Bước đầu, hầu hết các doanh nghiệp đều cảm thấy lúng túng trong việc thay đổi cách tính hay phân loại hàng hóa được giảm và không được giảm. Bộ phận kế toán tại nhiều công ty cho biết, chỉ riêng thời gian phân loại, sắp xếp các mã hàng thôi cũng đủ “đau đầu”. Bởi lẽ không phải mặt hàng nào cũng được giảm thuế VAT xuống 8%. Có nhiều mặt hàng vẫn giữ nguyên mức thuế suất 10%, như:

- Nhóm sản phẩm công nghệ thông tin: máy vi tính, điện thoại di động…

- Nhóm sản phẩm thiết bị điện tử gia dụng: máy giặt, lò vi sóng, máy hút bụi, điều hoà,…

- Nhóm dịch vụ: ngân hàng, bảo hiểm, tài chính, viễn thông, bất động sản…

Các chuyên gia cho rằng, chính sách này có thể sẽ làm giảm thu ngân sách nhà nước năm 2022 khoảng gần 50.000 tỷ đồng. Tuy nhiên, sự hỗ trợ này của Chính phủ sẽ có tác dụng kích thích tiêu dùng, qua đó góp phần vào khôi phục kinh tế sau dịch bệnh. Bởi vì giá cả rẻ hơn thì người tiêu dùng có thể sẽ mua sắm nhiều hơn và giảm đi một phần nào đó ảnh hưởng tiêu cực từ đại dịch Covid-19.

Kể từ ngày nghị quyết được công bố, cộng đồng kế toán đã trở nên đặc biệt nhộn nhịp với câu hỏi 8% hay 10%? Bởi nếu không cẩn thận áp dụng sai mức thuế suất, công ty có thể bị khách hàng thắc mắc, khiếu kiện. Các hội nhóm về tài chính và kế toán trở nên xôn xao trong suốt khoảng thời gian này với những câu hỏi liên quan đến việc áp dụng thuế suất mới trở nên phổ biến. Bà Nguyễn Bích Ngần, kế toán công ty chuyên thầu công trình xây dựng chia sẻ:

“Trong suốt hơn 20 năm làm nghề kế toán, chưa bao giờ thấy áp dụng chính sách thuế lại khó như thực hiện nghị định 15, nguyên liệu đầu vào của công ty mình là sắt, thép, sơn, dây cáp điện… Hầu như đã nhập từ tháng 8, 9 của năm 2021 với thuế VAT lúc đó là 10%, vậy tính đến tháng 2 năm 2022 mới hoàn thiện thì sẽ xuất hóa đơn là 8 hay 10%? Nếu chỉ xuất 8% thì phần chênh lệch không biết tính như thế nào?” (Báo Tuổi trẻ).

Theo quy định, cơ sở kinh doanh phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng. Nhưng, việc bóc tách từng mặt hàng chịu thuế 10% và 8% không hề đơn giản vì có quá nhiều mặt hàng, ngành hàng cần phân loại rõ ràng. Khâu tra cứu các mã hàng hóa, dịch vụ cụ thể để áp dụng giảm VAT có vẻ như chưa thực sự suôn sẻ đối với nhiều tổ chức. Một số doanh nghiệp và hộ kinh doanh đều loay hoay chờ đợi hướng dẫn chi tiết hơn trong từng trường hợp của cơ quan thuế.

Tổng kết

Trước tình hình thuế quan có nhiều vấn đề còn cần được làm rõ bởi mỗi doanh nghiệp trong từng lĩnh vực lại thuộc chính sách áp dụng không hoàn toàn giống nhau. Không chỉ doanh nghiệp thương mại mà cả các doanh nghiệp xuất nhập khẩu cũng trở nên lúng túng trong tình huống khai báo, điều chỉnh VAT theo nghị quyết mới.

"Không thể phủ nhận rằng chính sách này sẽ giúp đỡ các doanh nghiệp, người dân giảm bớt một phần khó khăn về kinh tế và đồng thời cũng tạo đà phục hồi trước ảnh hưởng của đại dịch Covid-19. Để việc đưa chính sách vào thực tế để thực thi hiệu quả hơn, thiết nghĩ cơ quan thuế sắp tới nên ban hành Thông tư hướng dẫn Nghị định 15/2022.

Ngoài ra, cán bộ thuế cũng có những chương trình cập nhật chính sách thuế, giải đáp cụ thể các trường hợp của doanh nghiệp. Bên cạnh đó, với sự đồng hành của các công ty tư vấn, những người có kiến thức chuyên sâu và kinh nghiệm thực tế, sẽ là một trong những giải pháp cho các doanh nghiệp, hộ kinh doanh trong quá trình thực hiện chính sách mới một cách hiệu quả”. Ông Phạm Quốc Việt Giám đốc Công ty TNHH MACT Việt Nam khẳng định.

GapoWork là Nền tảng giao tiếp đội nhóm cho doanh nghiệp và tổ chức hỗ trợ. Giải pháp giúp doanh nghiệp giải quyết bốn vấn đề trọng điểm: tăng doanh thu, giảm chi phí, tăng hiệu suất công việc và vận hành tổ chức hiệu quả. Với GapoWork, mọi tính năng đều đáp ứng được nhu cầu chia sẻ thông tin nhanh chóng, giao tiếp đội ngũ hiệu quả, quản lý công việc thuận tiện, phát triển văn hóa doanh nghiệp, họp nhóm hiệu suất cao bằng tính năng Zoom hoàn toàn miễn phí mọi lúc mọi nơi trên một nền tảng duy nhất.

GapoWork sẽ là lựa chọn hàng đầu cho các doanh nghiệp khi tìm kiếm một nền tảng số Make in Vietnam an toàn và bảo mật, chất lượng ngang tầm các sản phẩm quốc tế với mức chi phí hợp lý hơn.